Page 69 - 《华中农业大学学报(社会科学版)》2021年第4期

P. 69

第 4 期 董晓林 等: 县域建设用地指标、 产业结构与农村商业银行经营绩效 6 3

区经济的发展水平会影响到金融的发展水平, 本文用县域生产总值相对于上期的增长率来衡量县域

经济.各变量的定义及描述性统计见表 1 .

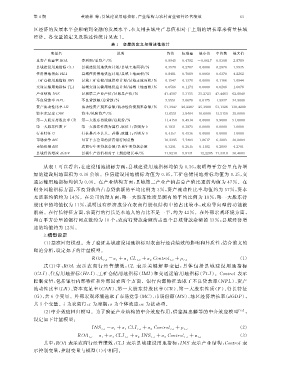

表 1 变量的定义与描述性统计

变量名 说明 均值 标准差 最小值 中位数 最大值

总资产收益率 ROA 净利润 / 总资产 / % 0.9945 0.4792 -0.0617 0.9308 2.8789

县域建设用地指标 CLI 县域建设用地供应计划 / 县域土地面积 / % 0.3570 0.2707 0.0006 0.2870 1.5935

住房用地指标 HLI 县域住房用地供应计划 / 县域土地面积 / % 0.8481 0.7089 0.0060 0.6370 4.2262

工矿仓储用地指标IMI 县域工矿仓储用地供应计划 / 县域土地面积 / % 0.1547 0.1378 0.0000 0.1166 1.0844

交通运输用地指标 TLI 县域交通运输用地供应计划 / 县域土地面积 / % 0.0586 0.1174 0.0000 0.0208 1.6076

产业结构INS 县域第二产业产值 / 县域总产值 / % 47.4507 5.3155 35.2723 47.4463 62.0849

不良贷款率 NPL 不良贷款额 / 总贷款 / % 2.5551 2.0670 0.0175 1.9927 24.9000

资产流动性比率 LR 流动性资产期末余额 / 流动性负债期末余额 / % 57.3947 20.2287 25.3900 53.1326 138.4200

资本充足率 CAR 资本 / 风险资产 / % 13.6551 3.8404 10.6000 13.5150 38.0000

第一大股东持股比率 CR 第一大股东持股额 / 总股份 / % 11.4150 8.4914 0.0000 9.9000 51.0000

第一大股东性质 F 第一大股东性质为国有, 取值 1 ; 否则为 0 0.1831 0.3873 0.0000 0.0000 1.0000

行长特征 G 行长是否本县人.若是, 取值 1 ; 否则为 0 0.4157 0.4936 0.0000 0.0000 1.0000

市场竞争 MC 每百平方公里的所有银行网点数 10.2395 7.7403 1.8617 6.3883 30.8004

市场份额 MS 农商行年末贷款余额 / 县域年末贷款余额 0.3291 0.2615 0.1182 0.2899 4.2701

县域经济增速 dGDP 县域生产总值相对于上期的增长率 / % 11.8218 5.8131 -12.2285 11.3318 36.4683

从表 1 可以看出, 在建设用地指标方面, 县域建设用地指标均值为 0.36 , 表明每平方公里允许增

加的建设用地面积为 0.36 公顷.住房建设用地指标均值为 0.85 , 工矿仓储用地指标均值为 0.15 , 交

通运输用地指标均值为 0.06 .在产业结构方面, 县域第二产业产值占总产值比重的均值为 47% .在

财务风险指标方面, 不良贷款约占总贷款额的平均比例为 3% , 资产流动性比率均值约为 57% , 资本

充足率均值约为 14% .在公司治理方面, 第一大股东性质是国有的平均比例为 18% , 第一大股东持

股比率的均值仅为 11% , 说明国有经济成分在农商行股权结构中的占比较小, 政府导向型的功能被

削弱.在行长特征方面, 农商行的行长是本地人的占比不足一半, 约为 42% .在外部宏观环境方面,

每百平方公里的银行网点数约为 10 个, 农商行贷款余额约占整个县域贷款余额的 33% , 县域经济增

速的均值约为 12% .

3. 模型设定

( 1 ) 基准回归模型.为了验证县域建设用地指标对农商行经营绩效的影响和异质性, 结合前文的

理论分析, 设定如下的计量模型.

( 1 )

ROA i , t = α i + α 1CL i , t + α 2Control i , t + μ i , t

式( 1 ) 中, ROA 表 示 农 商 行 经 营 绩 效, CL 表 示 关 键 解 释 变 量, 具 体 包 括 县 域 建 设 用 地 指 标

( CLI )、 住房用地指标( HLI )、 工矿仓储用地指标( IMI ) 和交通运输用地指标( TLI ). Control 表示

控制变量, 包括银行内部特征和外部因素两个方面.银行内部特征选取了不良贷款率( NPL )、 资产

流动性比率( LR )、 资本充足率( CAR )、 第一大股东持股比率( CR )、 第一大股东性质( F )、 行长特征

( G ), 共 6 个变量.外部宏观环境选取了市场竞争( MC )、 市场份额( MS )、 地区经济增长率( dGDP ),

共 3 个变量. i 为农商行, t 为时期, α 为个体效应, u 为扰动项.

( 2 ) 中介效应回归模型.为了验证产业结构的中介效应作用, 借鉴温忠麟等的中介效应模型 [ 15 ] ,

设定如下计量模型:

( 2 )

INS i , t = α i + α 1CLI i , t + α 2Control i , t + μ i , t

( 3 )

ROA i , t = α i + α 1CLI i , t + α 2INS i , t + α 3Control i , t +u i , t

其中, ROA 表示农商行经营绩效, CLI 表示县域建设用地指标, INS 表示产业结构, Control 表

示控制变量, 控制变量与模型( 1 ) 中相同.