Page 111 - 《华中农业大学学报(社会科学版)》2020年第3期

P. 111

601 华中农业大学学报( 社会科学版) ( 总 147 期)

表 5 VARGBEKKGMVGARCHGDUMMYGT 估计结果

条件均值方程 条件方差方程

参数 参数

估计值

P 1 P 2

C -4.58EG06 -2.97EG05 c 11 0.0003 ∗∗∗

α 1 0.4535 ∗∗∗ 0.4992 ∗∗∗ c 21 0.0027 ∗∗

α 2 0.2598 ∗∗∗ -0.2730 ∗∗ c 22 0.0025 ∗∗

β 1 0.1013 ∗∗∗ -0.0126 a 11 0.6960 ∗∗∗

β 2 0.0552 ∗∗∗ 0.0092 a 12 -0.6318 ∗∗∗

1 ∗∗∗ ∗∗∗

γ 1 -0.0861 a 21 0.0281

1 ∗∗∗ ∗∗∗

γ 2 -0.0362 a 22 0.3154

2 ∗∗∗

γ 1 -0.3063 b 11 0.8078

2 ∗∗∗

γ 2 0.4235 b 12 0.3846

1 ∗∗∗ ∗∗∗

δ 1 -0.0679 b 21 -0.0101

1 ∗∗∗ ∗∗∗

δ 2 -0.0314 b 22 0.9116

2 ∗∗∗

δ 1 -0.7582 φ 1 -0.0003

2 ∗∗∗

δ 2 0.4538 φ 2 -0.0027

φ 3 -0.0005

ω 1 0.0002 ∗∗∗

ω 2 -0.0021 ∗∗∗

ω 3 0.0007

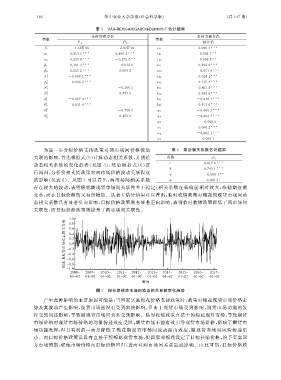

为进一步分析价格支持政策对两市场间价格波动 表 6 动态相关系数估计结果

关联的影响, 首先根据式( 5 ) 计算动态相关系数, 并描绘 参数 ρ i j

t

动态相关系数的变化趋势( 见图 3 ), 然后根据式( 6 ) 进 c 0.0176 ∗∗∗

θ 0.7451 ∗∗∗

行回归, 分析价格支持政策对两市场价格波动关联程度

φ -0.0081 ∗∗

的影响( 见表 6 ).从图 3 可以看出, 两市场间相关系数 ψ 0.0063 ∗

存在较大的波动, 表明棉花期现货市场间关联性并不稳定; 相关系数在临储前相对较大, 临储期逐渐

变小, 而在目标价格期又有所增加.从表 6 估计结果可以看出, 临时收储政策对棉花期现货市场间动

态相关系数具有显著负向影响, 目标价格政策则有显著正向影响, 表明临时收储政策降低了两市场间

关联性, 而目标价格政策则提升了两市场间关联性.

图 3 棉花期现货市场间动态相关系数变化趋势

产生此种影响的主要原因可能是: 当国家实施棉花价格支持政策时, 政策对棉花现货市场价格走

势及其波动产生影响, 期货市场虽没有受到直接影响, 但由于现货市场受到影响, 期货市场功能的发

挥受到间接影响, 导致期现货市场间关系受到影响.临时收储政策直接干预棉花现货市场, 导致期货

市场价格对现货市场价格的均值传递效应受阻, 期货市场不能有效引导现货市场价格, 影响了期货市

场功能发挥, 但其有利的一面是降低了棉花期现货市场间波动溢出效应, 期现货市场间风险传递更

小.而目标价格政策虽没有直接干预棉花现货市场, 但国家对棉花设定了目标补贴价格, 给予买卖双

方市场预期, 促使市场价格向目标价格回归, 进而对两市场间关系造成影响.由此可知, 目标价格政