Page 149 - 《华中农业大学学报(社会科学版)》2025年第3期

P. 149

144 华中农业大学学报(社会科学版) (总177 期)

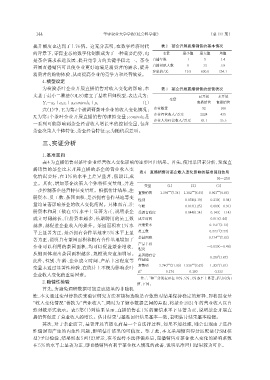

提升幅度也达到了 1.76 倍。这充分表明,在数字经济时代 表2 茶企开展直播销售的基本情况

的背景下,零售业态的数字化创新成为了一种重要趋势,也 变量 最小值 最大值 均值

是茶企谋求长远发展、提升竞争力的关键手段之一。茶企 直播年限 1 5 1.4

开展直播销售可以使企业更好地满足消费者的需求,提升 直播团队人数 0 32 5.8

客单价/元 19.9 600.0 254.1

消费者的购物体验,从而提高企业的竞争力和经营效益。

4.模型设定

为检验茶叶企业开展直播销售对收入变化的影响,本 表3 茶企开展直播销售的经营状况

文基于最小二乘法(OLS)建立了基准回归模型,表达式为: 已开展 未开展

变量

(1) 直播销售 直播销售

Y i=α 0+α 1x i+α 2controls i+μ i

式(1)中,Y i 为第 i个被调研茶叶企业的收入变化情况; 企业数量 92 166

企业经营收入/万元 2224 435

X i 为第 i 个茶叶企业开展直播销售的虚拟变量;controls i 是

企业人均经营收入/万元 62.1 25.5

一系列可能影响到茶企经营收入增长率的控制变量,包含

茶企决策人个体特征、茶企经营特征; μ i 为随机误差项。

三、实证分析

1.基准回归

表 4为直播销售对茶叶企业经营收入变化影响的逐步回归结果。首先,使用单因素分析,发现直

播销售的茶企比未开展直播的茶企的营业收入变

表4 直播销售对茶企收入变化影响的基准回归结果

化情况要好,在 1% 的水平上差异显著,假说 H 1 成

N=258

立。其次,增加茶企决策人个体特征变量组,并进

变量 (1) (2) (3)

一步控制茶企经营特征变量组。根据估计结果,注

直播销售 1.394 (7.34) 1.382 (6.93) 0.963 (4.86)

***

***

***

册资本、员工数、茶园面积、是否拥有合作基地等变

性别 0.074(4.19) -0.230(-0.94)

量均显著影响茶企的收入变化情况。具体而言,注 年龄 0.013(1.25) -0.009(-0.91)

册资本和员工数在 5% 水平上显著为正,说明茶企 受教育程度 0.044(0.34) -0.143(-1.14)

成立时间越长,注册资本越多,长期聘用的员工数 成立时间 0.015(1.44)

**

越多,越促进企业收入的提升。茶园面积在 1% 水 注册资本 0.152 (2.12)

**

平上显著为正,是否拥有合作基地在 5% 水平上显 员工数 0.223 (2.27)

***

著为正,说明自有茶园面积和拥有合作基地增加了 茶园面积 0.124 (2.83)

产品丰富

企业可以利用的茶园面积,均可以促进茶企增收, -0.029(-0.46)

程度

从侧面体现出茶园面积越多,规模效应愈加明显。 是否拥有合 *

此外,性别、年龄、企业成立时间、产品丰富程度等 作基地 0.399 (1.67)

***

***

常数项 2.740 (21.90) 1.926 (2.62) 1.302 (1.81)

*

变量未通过显著性检验,在统计上不视为影响茶叶

R 2 0.174 0.180 0.333

企业收入变化的重要因素。

注:、和 分别表示在10%、5%、1%水平上显著,括号内为t

* **

***

2.稳健性检验

值,下同。

首先,为避免调研数据可能造成结果的非随机

性,本文通过变量替换法来验证研究方法和指标选取是否依然对结果保持稳定的解释,即将因变量

“收入变化情况”替换为“营业收入”,同时为了缩小数据之间的差距,将茶企 2021 年的营业收入以自

然对数形式表示。表 5 第(1)列结果显示,直播销售在 1% 的置信水平下显著为正,说明茶企开展直

播销售促进了营业收入的增长。估计结果与基准回归结果基本一致,表明估计结果基本稳健。

其次,对于茶企而言,是否开展直播电商是一个自选择过程,如果不加处理,则会出现由于选择

性偏误而产生的内生性问题,影响估计结果的可信度。鉴于此,本文采用倾向得分匹配法(PSM 模

型)予以检验,结果如表 5 列(2)所示,在考虑样本选择偏差后,直播销售对茶企收入变化的影响系数

在5%的水平上显著为正,即直播销售有利于茶企收入情况的改善,说明基准回归结果较为可靠。